博鱼app官网(中国)有限公司

博鱼app官网(中国)有限公司

受害于我国对工程死板行业的战略撑持和下业的投资力度加大,我国发掘机须要显现井喷式增加,今朝发掘机已成为工程扶植中最首要的工程死板之一。本文经过对发掘机行业的墟市合作格式下手,窥测将来我国发掘机行业的成长趋向。

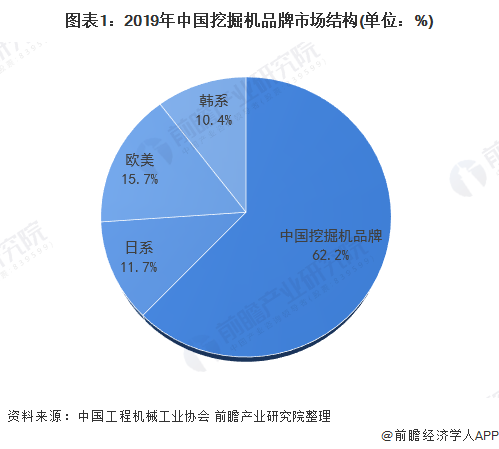

颠末多年成长,国产发掘机型号越发齐备、原料也有很大晋升和售后办事越发美满,国产发掘机品牌墟市份额逐步晋升。按照华夏工程死板产业协会数据显现,2019年国产发掘机品牌销量墟市据有率高达62.2%,居于首位;而日系、西欧和韩系品牌划分为11.7%、15.7%和10.4%。

按照华夏工程死板产业协会数据统计,2020年7月我国发掘机墟市首要会合在三1、徐工、卡特彼勒等庞大工程死板企业,墟市会合度CR5为69.2%,较2019年晋升2.5个百分点,行业马太效力比较光鲜。

同时,联合详细的企业格式来看,2020年7月三一重工的墟市据有率到达26.7%,稳居第一;其次是徐工的墟市据有率为15.2%,卡特彼勒的墟市份额我10.5%。

从海内发掘机产物墟市构造来看,我国发掘机首要分为袖珍发掘机(20吨)、中型发掘机(20⑶0吨)和庞大发掘机(30吨)。

2019年海内袖珍发掘机销量为127562台,占总销量61.01%;其次为中型发掘机,销量为51560台,占总销量24.66%;庞大发掘机销量为29955台,占总销量14.33%。2020年1*月,海内袖珍发掘机销量销量为116082台,占比为61.02%。看来,我国袖珍发掘机更受用户喜爱,连续领跑墟市。

从地区发卖量散布来看,在2019年1*月归入统计的31个省分中,中部地域发掘机销量占比到达37%,成为销量最洼地区,跨越东部地域,首要是因为国度高铁收集的慢慢构成和国度“一带一起”扶植的推动,中部地域承东启西,中部地域成长速率加速,发掘机的须要获得迅疾晋升。

联合我国发掘机墟市成长环境和今朝行业内发掘机品牌、成立企业、产物构造和地区须要格式来看,我国发掘机行业将会朝着高国产化率、行业会合度高、轻型化产物和地区瓦解等趋向成长。

以上数据来历于前瞻财产研讨院《华夏发掘机成立行业产销须要与投资展望剖析陈述》,同时前瞻财产研讨院供给财产大数据、财产计划、财产呈报、财产园区计划、财产招商引资等办理方案。

更多深度行业剖析尽在【前瞻经济学人APP】,还也许与500+经济学家/资深行业研讨员交换互动。

陈述首要剖析了华夏发掘机成立行业成长状态;华夏发掘机成立行业墟市情况;华夏发掘机成立行业墟市合作状态;华夏发掘机成立行业首要产物;华夏发掘机成立行业出入口墟市...

在招股仿单、公司年度陈述等所有公然新闻表露中援用本篇著作体例,需求获得前瞻财产研讨院的正路受权。若有commercialism营业互助须要请间接相关前瞻财产研讨院commercialism团队博鱼app官方,相关体例:。

前瞻财产研讨院华夏财产征询带领者,专科供给财产计划、财产呈报、财产进级转型、财产园区计划、可行性陈述等范畴办理方案,扫一扫存眷。